关于《新个人所得税》计算税额及新旧个税变化

全校教职工:

根据《个人所得税扣缴申报管理办法(试行)》,《中华人民共和国个人所得税法修正案》第三条、第六条、第十一条规定,从2019年1月1日起,居民个人取得工资、薪金所得,按月预扣预缴税款,采用“累计预扣法”。根据个人所得税预扣除率表(表一),年度终了按年计算个人所得税,办理汇算清缴,税款多退少补。

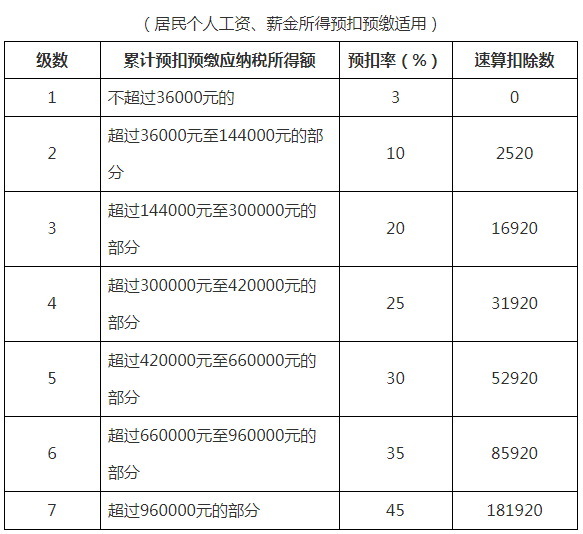

一、个人所得税预扣率表(表一)

二、按月预扣预缴案例

某职工2016年入职A单位,自2019年1月1日起,A单位每月应发给该职工工资均为30000元(税前)。每月的个人所得税起征点5000元(减除费用);“五险一金”等个税的专项扣除标准4500元/月(专项扣除);享受子女教育扣除标准为1000元/月(专项附加扣除)、赡养老人专项附加扣除标准为1000元/月(专项附加扣除);免税收入0元,依法确定的其他扣除0元。请计算自2019年1月至3月,A单位作为扣缴义务人每个月应预扣预缴该职工的具体税额。

解答:扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。具体计算过程如下:

(一)2019年1月:

第一步:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=30000-0-5000-4500-2000-0=18500(元)

第二步:对照国家税务总局公告2018年第56号附件二《个人所得税预扣率表一》,当月预扣率为3%,速算扣除数为0

第三步:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=(18500×3%-0)-0-0=555(元)。

(二)2019年2月:

第一步:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=30000×2-0-5000×2-4500×2-2000×2-0=37000(元)

第二步:对照国家税务总局公告2018年第56号附件二《个人所得税预扣率表一》,当月预扣率为10%,速算扣除数为2520.

第三步:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=(37000×10%-0)-0-2520-555=625(元)。注:其中的555元为1月已预扣预缴税额。

(三)2019年3月:

第一步:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=30000×3-5000×3-4500×3-2000×3-0=55500(元)

第二步:对照国家税务总局公告2018年第56号附件二《个人所得税预扣率表一》,当月预扣率为10%,速算扣除数为2520。

第三步:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=(55500×10%-2520)-0-(555+625)=1850(元)。注:第三步中的(555+625)分别为1月、2月已预扣预缴税额。

由上述计算结果显示,该职工每月工资金额相同,应缴个人所得税额却不同。随着累计预扣预缴应纳税所得额增加,适用预扣税率越来越大,应缴个人所得税额也越来越大。

采用“累计预扣法”,年底汇算清缴时,除了职工未填报六项专项附加扣除等特殊情况外,不会再补缴个人所得税。

提醒

1. 扣缴义务人每月预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。

2.年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

政策依据

1.《中华人民共和国个人所得税法》

2. 《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)

3.《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)

三、新旧个税变化

(一)与国际接轨,反避税监管突显

1、首次明晰了居民个人概念

新法第一条是这么规定的:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

目前的旧法是这样规定的:在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

新法借鉴了国际惯例,以在中国境内的居住时间这个标准判定居民个人和非居民个人,从旧法的是否满一年调整为是否满一百八十三天。新法的这条修改体现了我国与国际通行做法相接轨,这样能够更好地行使税收管辖权,维护国家的税收权益。

2、首次将反避税条款写进了个人所得税法

新法的第八条规定:有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

(1)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

(2)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

(3)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

这一反避税条款的规定,赋予了税务行政部门更大的权力,为打击偷逃税款提供法制保障,同时还能借助CRS威慑纳税人利用跨国信息不透明进行逃税的行为。据媒体披露,截至2018年8月,已经有83个国家和地区与中国签署了双边的交换金融账户信息协定。

(二)个人所得税计征上的突破

1、将旧法的分类征收模式改为综合和分类相结合模式

新法第二条规定下列各项个人所得,应当缴纳个人所得税:

(1)工资、薪金所得;

(2)劳务报酬所得;

(3)稿酬所得;

(4)特许权使用费所得;

(5)经营所得;

(6)利息、股息、红利所得;

(7)财产租赁所得;

(8)财产转让所得;

(9)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

将工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得等四项劳动性所得综合起来统一纳入综合征税范围,适用统一的超额累进税率计税,体现了税收手段的进步。

2、将每月个税起征点提高至5000元并增加了附加专项扣除条款

新法第六条明确规定了应纳税所得额的计算方式,其中居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。(这项规定,就是我们现在听到的个税起征点提高至5000元的依据。)

在这条中除了明确专项扣除项目包括现行的个人基本养老保险、基本医疗保险、失业保险、住房公积金等依法确定的其他扣除项目继续执行外,还增加了规定子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等与人民群众生活密切相关的专项附加扣除。专项附加扣除充分考虑了个人负担的差异性,更符合个人所得税的首要目标是调节收入差距,进而有利于维护社会公平与稳定。我认为这种专项扣除的思路也体现了这部新法的先进合理。

3、综合所得按年计算,实行按月预扣预缴年度汇算清缴方式

新法第十一条规定居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

云南旅游职业学院财务处竭诚为您服务!